【 가치평가의 종류 】

주요 가치평가의 방법은 크게 3가지로 자산가치법, 상대가치법, 수익가치법이 있으며 이 외에 기타 옵션 가치평가법 등도 있음

1. 자산가치법 : 자산과 부채 가치 평가

- 순자산가치법 : 짓느라 or 사느라 든 가격은? ±a

- 청산가치법 : 똑같은 집을 지으면 얼마나 드는가?

- 대체가치법 : 철거하고 팔면 얼마나 나오는가?

2. 상대가치법 : 상장회사와의 비교, 유사 M&A 비교

- 비슷한 거래에서 얼마나 받았는가?

- ex: PER, PSR or EV/Sales, PBR, EV/EBITDA

3. 수익가치법

- 임대하면 얼마나 받을 것인가?

- 임차하면 얼마나 내야할 것인가?

- 임대료/임차료의 순현가는 얼마인가?

- ex : 미래 현금흐름의 현가 추정, 기업잉여현금흐름할인법, 주주잉여현금흐름할인법, 배당할인법

4. 기타 : 옵션가치평가법

【 주요 가치평가방법의 장단점 】

| 구분 | 장점 | 단점 | 용도 |

| 자산가치법 | - 객관성 - 이해가능성 높음 - 현재 재무상태 반영 |

- 미래 수익창출 능력을 반영하지 못함 - 가격산정 기준시점 문제 |

가격협상/정산의 기초 |

| 상대가치법 | - 객관적인 검증된 가치 - 자료접근 용이 |

- 시장 수요와 공급에 영향 - 비교대상 선정 적정성 |

의사결정의 기준선 |

| 수익가치법 | - 미래수익창출능력 반영 (M&A의 본질) |

- 과다한 가정 가능 - 주관적 평가 가능성 |

의사결정의 근거 |

【 자산가치법 】

1. 순자산가치법 (NAV : Net Asset Value)

| 순자산 = 총자산 (-) 부채총계 (-) 실질가치가 없는 무형자산 (-) 퇴직급여 충당금 설정 부족액 / 우발부채 (-) 예상배당액 (±) 기타 순자산에 영향을 미치는 계정과목에 대한 수정항목 (장기미회수 채권, 인수자에게 가치없는 고정자산 등) |

|

2. 청산가치법 : 청산가치는 기업이 보유하고 있는 모든 자산을 개별적으로 분리하여 처분할 때 받을 수 있는 가치로써, 기업이 영업활동을 중단하고 청산하는 것으로 가정하고 산출

|

|

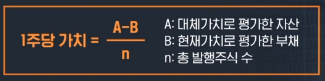

3. 대체가치법 : 인수대상기업의 자산을 새로 설립한다고 가정하여 가산의 현재시가로 기업 가치를 선정하여 평가하는 방법

|

|

【 상대가치법 】

: 평가대상기업과 경제적 특성이 비슷한 다른 기업의 주가배수를 평가대상기업에 적용하여 가치를 평가하는 방법

- 개요 : 대상기업과 유사(업종/규모/지역 등)한 기업의 실적 vs. 가격(유가증권시장 거래가/M&A거래) 배수를 대상기업에 적용

- 평가절차 : 유사기업 선정 → 비교요소 선정 → 주가배수 산출 → 대상기업에주가배수적용 →경영권프리미엄,비유동성할인고려

- 장점

- 정밀분석 없는 간편한 가치평가 방법

- 미래 현금흐름 예측이나 잔여가치 추정 불필요

- 시장 거래가로 수익가치 결과의 적정성 검증에 사용

- 단점

- 유사기업/거래의 유사성 (시황, 세부업종, 거래지분 등)

- 배수의 적합성 및 정확성 (주가의 부적절성)

- 경영권 프리미엄 불포함 / 유동성 프리미엄 포함

- 상대가치법 주요 지표

- 주가배수법 : 주가 or M&A거래가 / 기준재무지표 = 주주가치 / 기준재무지표

- EV배수법 : 기업가치 / 기준재무지표 = (주주가치 + 채권자가치) / 기준재무지표

* PSR (Price to Sales Ratio), PER (Price to Earnings Ratio), PBR (Price to Book Ratio), EV/SAles, EV/EBITDA

【 수익가치법 】

: 아직 일어나지 않은 미래에 발생시킬 것으로 예상되는 추정실적을 근거로 현재의 기업가치를 평가하는 방법 (현금흐름할인법으로도 불림)

- 개요 : 기업이 만들어내는 현금흐름*을 적정할인율**로 할인한 현재가치 = 기업의 가치

- 현금흐름: 주주잉여현금흐름, 기업잉여현금흐름, 배당

- 적정할인율: 자기자본비용, 타인자본비용 → 가중평균자본비용(WACC)

- 평가절차 : 과거실적 분석 → 자본비용 추정 → 미래실적 예측 → 잔여가치 추정 → 결과 산출

- 장점 : 기업과 거래의 본질을 반영한 가치평가 도출 가능

- 단점 : 다양한 가정사항이 적용되므로 변수가 많음

[관련글] EV/EBITDA ☞ EV/EBITDA 의미 해석과 계산 방법

[관련글] PER, PBR, EPS, BPS, ROE ☞ 'PER, PBR, EPS, BPS, ROE' 의미 해석과 계산 방법

'Financial Story > 재테크 기본 이론' 카테고리의 다른 글

| 법인세 (Corporate tax, 法人稅) Essential (0) | 2021.05.09 |

|---|---|

| 조세 (Tax, 租稅) Essential (0) | 2021.05.09 |

| 재무제표 보는 법 (Financial Statement, 財務諸表) (0) | 2021.05.09 |

| 기업가치평가 (Valuation) 및 외부환경 분석 (0) | 2021.05.08 |

| 트레이딩의 기초 (Basics of Trading) (1) | 2020.03.21 |