반응형

납세의무 확정방법에 따른 구분 : 신고납세제도, 부과과세제도

- 신고납세제도

- 납세의무자의 자진신고에 의하여 과세표준과 세액이 확정

- ex : 취득세, 법인세, 소득세, 부가가치세 등

- 납세의무자가 신고하지 않거나 정확하게 신고하지 않는 경우 국가 등이 과세표준과 세액을 결정

- 부과과세제도

- 국가 등의 결정에 따라 과세표준과 세액이 확정

- ex : 재산세, 상속세, 증여세 등

가산세의 부과 종류 : 무신고/과소신고 가산세, 납부지연 가산세

- 무신고, 과소신고 가산세

- 무신고 : 법정신고기한 내에 과세표준신고서 미제출한 경우

- 과소신고(초과환급신고) : 과세표준 · 납부세액을 신고하여야 할 금액보다 적게 신고하거나 환급세액을 많이 신고한 경우

- 납부지연 가산세

- 납부기한까지 납부하지 아니하거나 납부하여야 할 세액보다 적게 납부하거나 환급받아야 할 세액보다 많이 환급받은 경우

과세권자에 따른 구분 : 국세와 지방세

- 국세 : 국가가 부과 · 징수 (ex : 법인세, 소득세, 부가가치세)

- 지방세 : 지방자치단체가 부과 · 징수 (ex : 취득세, 재산세, 자동차세 등)

조세부담에 따른 구분 : 직접세, 간접세

- 직접세 : 납세의무자 = 경세적 담세자 (ex : 법인세, 소득세, 상속세 등)

- 간접세 : 납세의무자 ≠ 경제적 담세자 (ex : 부가가치세, 개별소비세, 주세 등)

1. 세법

- 국가 또는 지방자치단체가 국민에게 부과 · 징수하는 세금과 관련된 규정을 명시한 법

- - 조세법률주의 : 국회에서 제정한 법률에 의해서만 조세를 부과 · 징수할 수 있으며, 국민은 법률에 의해서만 납세의무를 짐

- - 소급과세 금지 원칙 : 새로운 세법 효력발생 이전에 완결된 사실에 대하여 새로운 법을 적용하여 과세해서는 안된다는 원칙

2. 세원

- 국가 또는 지방자치단체가 국민에게 부과 · 징수하는 세금의 대상이 되는 소득 · 재산 등

- ex : 소득세(개인의 소득), 재산세(재산)

3. 과세표준

- 세법에 따라 직접적으로 세액산출의 기초가 되는 과세대상의 수량 또는 가액

4. 세율

- 과세표준의 일정률에 해당하는 금액을 세금으로 부과 · 징수하기 위하여 세법에서 규정하고 있는 율 (%)

5. 과세기간

- 세법에 따라 과세표준계산의 기초가 되는 기간

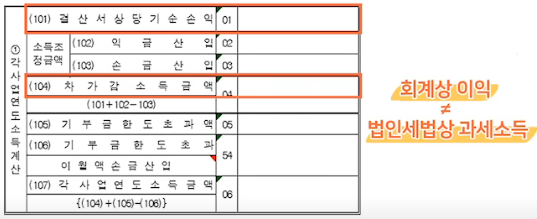

【 법인과 과세소득 】

회계상 이익에서 차이를 조정하여 법인세법상 과세소득을 산출

|

|

- 익금 : 자본의 납입 및 익금불산입항목으로 규정한 것을 제외하고, 당해 법인의 순자산을 증가시키는 거래로 인하여 발생하는 모든 수익 (순자산 = 자산 - 부채)

- 손금 : 지분의 환급, 잉여금의 처분 및 법에서 규정하는 것을 제외하고 법인의 순자산을 감소시키는 거래로 발생하는 손비

- 익금과 손금 사례 : 2억원에 구입한 사과를 3억원에 현금 받고 판매한 경우

- 익금 : 현금 3억원 증가

- 손금 : 사과 2억원 감소

반응형

'Financial Story > 재테크 기본 이론' 카테고리의 다른 글

| 종합소득세 (Global income tax, 綜合所得稅) Essential (0) | 2021.05.11 |

|---|---|

| 법인세 (Corporate tax, 法人稅) Essential (0) | 2021.05.09 |

| 재무제표 보는 법 (Financial Statement, 財務諸表) (0) | 2021.05.09 |

| 기업가치평가 (Valuation) 방법 (0) | 2021.05.08 |

| 기업가치평가 (Valuation) 및 외부환경 분석 (0) | 2021.05.08 |